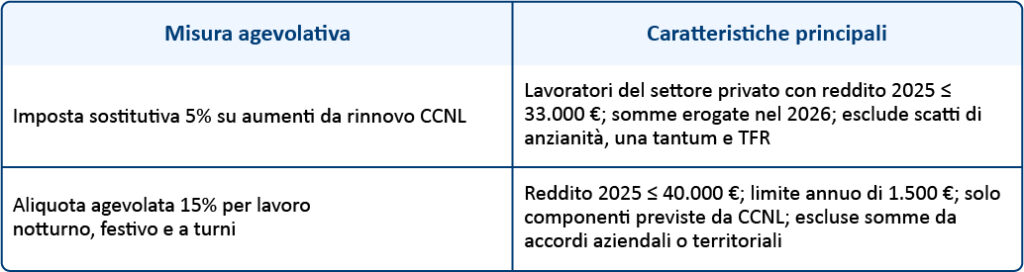

L’Agenzia delle Entrate, con la Circolare n. 2/E del 24 febbraio 2026, ha chiarito il perimetro applicativo delle misure agevolative introdotte dalla Legge n. 199/2025 in materia di tassazione del lavoro. Le due agevolazioni principali sono riassunte di seguito.

Entrambe le misure si applicano automaticamente da parte del sostituto d’imposta, salvo rinuncia scritta della lavoratrice o del lavoratore.