Con il D.M. 11 maggio 2026, il Ministero dell’Economia e delle Finanze ha approvato la metodologia per la formulazione della proposta di concordato preventivo biennale (CPB) relativa ai periodi d’imposta 2026 e 2027.

L’impianto ricalca in larga parte quello già noto, con una novità nella fase di rivalutazione: il riferimento non è più il PIL reale, bensì le stime di crescita del PIL nominale, fissate al 2,7% per il 2026 e al 2,5% per il 2027.

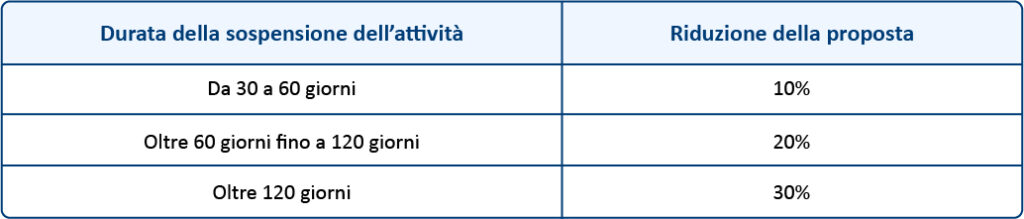

Per il solo anno 2026 è prevista una riduzione della proposta in presenza di eventi straordinari verificatisi prima dell’adesione (calamità naturali, danni strutturali o alle scorte, impossibilità di accesso ai locali, blocco del cliente principale, sospensioni formalmente comunicate). L’entità della riduzione dipende dalla durata della sospensione: