Con il decreto del MIMIT di concerto con il MEF del 7 maggio 2026 sono state definite le modalità attuative dell’Iperammortamento 2026-2028, introdotto dalla Legge di Bilancio 2026 (L. n. 199/2025, art. 1, commi 427–436).

Dal 12 giugno 2026 è operativa la piattaforma informatica del GSE (www.gse.it, sezione “Area Clienti”), attraverso cui le imprese devono trasmettere le comunicazioni obbligatorie per accedere al beneficio.

La misura consiste nella maggiorazione del costo fiscale di acquisizione dei beni strumentali nuovi, ai fini delle quote di ammortamento e dei canoni di locazione finanziaria.

Le categorie di investimenti agevolabili sono due. La prima è quella relativa ai beni materiali e immateriali strumentali nuovi inclusi negli elenchi di cui agli allegati IV e V della Legge n. 199 del 30/12/2025, ossia beni funzionali alla trasformazione tecnologica e digitale delle imprese, interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura. La seconda è quella dei beni materiali strumentali nuovi finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo.

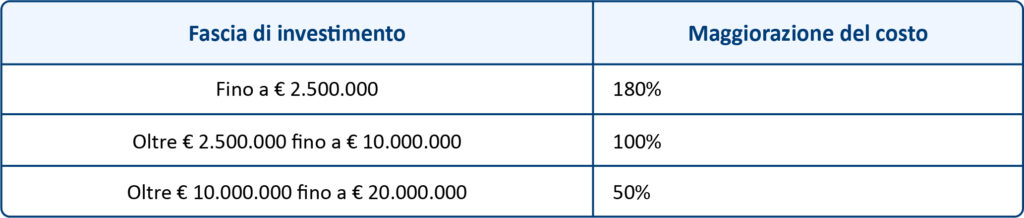

Di seguito le fasce applicabili agli investimenti completati tra il 1° gennaio 2026 e il 30 settembre 2028.

L’accesso è articolato in tre comunicazioni obbligatorie da trasmettere tramite la piattaforma GSE: la comunicazione preventiva, da presentare prima dell’investimento; la comunicazione di conferma, entro 60 giorni dall’esito positivo della preventiva, con attestazione del pagamento del 20% di acconto su ciascun bene; la comunicazione di completamento, successiva all’interconnessione dei beni al sistema aziendale di gestione della produzione, entro il 15 novembre 2028. Il mancato rispetto dei termini comporta il mancato perfezionamento dell’agevolazione.

L’impresa è tenuta ad acquisire e conservare una perizia tecnica asseverata (rilasciata da un ingegnere, un perito industriale o un ente di certificazione accreditato) e una certificazione contabile rilasciata da un revisore legale dei conti.

L’agevolazione non è cumulabile con il credito d’imposta per beni strumentali previsto dalla L. n. 207/2024 per gli investimenti realizzati fino al 31 dicembre 2025, né per quelli con ordine accettato e acconto del 20% versato entro tale data.