La Legge 11 marzo 2026, n. 34 introduce, in via sperimentale per il biennio 2026–2027, un regime di

part-time incentivato destinato alle lavoratrici e ai lavoratori prossimi alla pensione impiegati presso datori

di lavoro privati con organico fino a 50 dipendenti.

La misura persegue un duplice obiettivo: accompagnare gradualmente alla quiescenza chi ha già maturato

un lungo percorso contributivo e favorire contestualmente l’ingresso stabile di giovani under 34 nelle micro

e piccole imprese. Possono accedere al regime le lavoratrici e i lavoratori che risultano iscritti all’assicurazione generale obbligatoria (o forme sostitutive), titolari di un contratto a tempo pieno e indeterminato, con anzianità contributiva anteriore al 1° gennaio 1996 e con i requisiti per accedere alla pensione di vecchiaia o anticipata entro il 1° gennaio 2028.

La riduzione oraria può variare tra il 25% e il 50% dell’orario contrattuale, anche tramite clausole elastiche

o flessibili nell’arco settimanale o mensile. A fronte della trasformazione, alla lavoratrice o al lavoratore spettano: l’esonero integrale dei contributi IVS a proprio carico (nel limite di 3.000 euro mensili), l’integrazione dei versamenti contributivi sulla quota di retribuzione non percepita e la contribuzione figurativa per i periodi di orario ridotto.

Questi tre benefici combinati garantiscono che la riduzione oraria non penalizzi l’importo della futura pensione.

Condizione imprescindibile per l’accesso alle agevolazioni è che il datore di lavoro proceda, contestualmente,

all’assunzione a tempo pieno e indeterminato di una lavoratrice o un lavoratore under 34. Il plafond

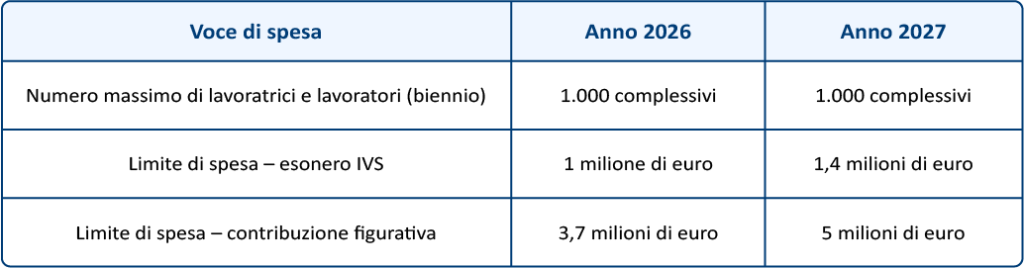

complessivo è fissato in 1.000 lavoratrici e lavoratori per l’intero biennio; le agevolazioni sono riconosciute

in ordine cronologico di domanda. La tabella seguente riassume i limiti di spesa previsti.

Si attendono le istruzioni operative dell’INPS per la gestione degli adempimenti nel flusso Uniemens.