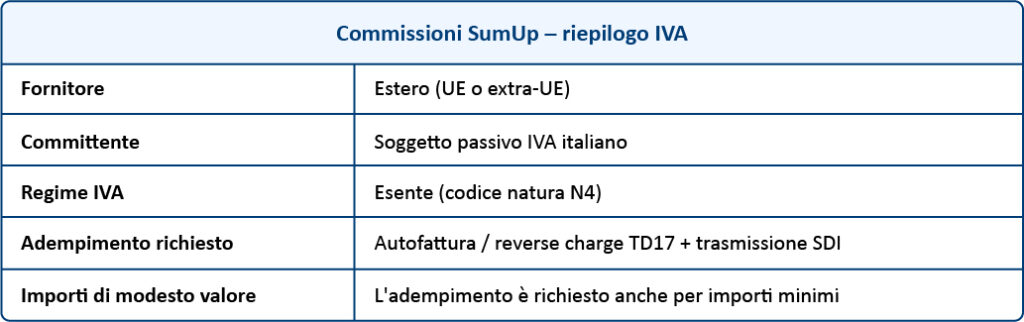

SumUp ha reso disponibile ai propri clienti un IBAN italiano, in sostituzione del precedente IBAN estero. La variazione, tuttavia, non modifica il trattamento IVA delle commissioni applicate dall’operatore. Le commissioni praticate dai gestori di servizi di pagamento rientrano nella categoria delle prestazioni di servizi finanziari e sono esenti da IVA ai sensi dell’art. 10, comma 1, del D.P.R. 633/1972. Il fattore determinante ai fini dell’applicazione dell’IVA non è l’IBAN di addebito, bensì il luogo di stabilimento del prestatore del servizio.

Poiché SumUp rimane un soggetto estero, sia esso comunitario o extracomunitario, non stabilito in Italia, si applica la regola generale di territorialità di cui all’art. 7-ter del D.P.R. 633/1972: il servizio è rilevante in Italia quando il committente è un soggetto passivo IVA ivi stabilito. Ne consegue che le imprese e le figure professionali italiane che ricevono servizi da SumUp sono tenute ad assolvere l’IVA mediante reverse charge: integrazione della fattura estera se il fornitore è UE, oppure emissione di autofattura con codice TD17 e trasmissione tramite SDI se il fornitore è extra-UE. L’obbligo vale anche per importi di modesto valore. La tabella seguente riassume il quadro operativo.