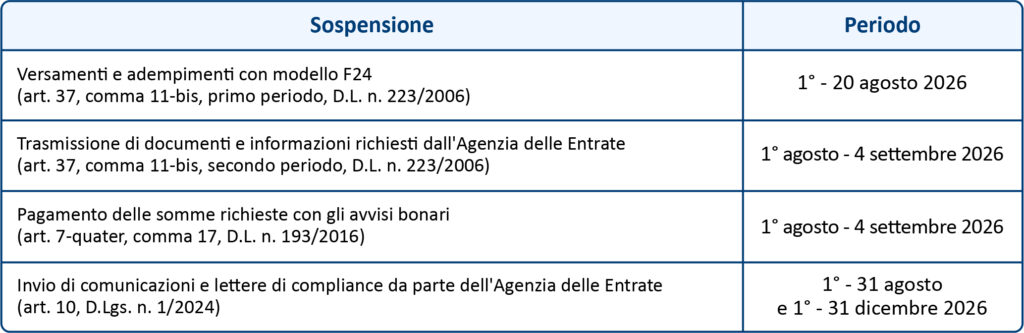

Anche per il 2026 trova applicazione la sospensione feriale che interessa gli adempimenti e i versamenti fiscali: quelli con scadenza compresa tra il 1° e il 20 agosto possono essere effettuati entro il 20 agosto, senza applicazione di sanzioni o interessi. Lo slittamento, previsto dall’articolo 37, comma 11-bis, del D.L. n.223/2006, riguarda anche gli importi rateizzati ai sensi dell’articolo 20 del D.Lgs. n. 241/1997. Ad esempio, un contribuente con liquidazione IVA mensile a debito per il mese di luglio, il cui versamento scadrebbe il 17 agosto, potrà effettuarlo entro il 20 agosto.

Un periodo di sospensione più ampio, dal 1° agosto al 4 settembre, riguarda invece i termini per la trasmissione di documenti e informazioni richiesti dall’Agenzia delle Entrate nell’ambito di controlli non sostanziali, come inviti a comparire, richieste di esibizione di atti o questionari, fatta eccezione per le richieste effettuate in sede di accesso, ispezione e verifica e per le procedure di rimborso IVA. La medesima sospensione si applica al termine di trenta giorni per il pagamento delle somme richieste con gli avvisi bonari, derivanti dai controlli automatizzati e formali delle dichiarazioni e dagli avvisi di liquidazione sui redditi a tassazione separata: trattandosi di una sospensione e non di un semplice differimento, il termine resta bloccato e riprende a decorrere dal 5 settembre, tenendo conto dei giorni già trascorsi prima del 1° agosto.

Il Decreto Adempimenti (D.Lgs. n. 1/2024) ha inoltre introdotto una sospensione, dal 1° al 31 agosto e dal 1° al 31 dicembre di ogni anno, dell’invio da parte dell’Agenzia delle Entrate delle comunicazioni relative agli esiti dei controlli automatizzati e formali, degli avvisi di liquidazione sui redditi a tassazione separata e delle lettere di compliance per l’adempimento spontaneo. L’Agenzia può derogare a questa sospensione solo in presenza di ragioni di indifferibilità e urgenza, come il rischio di pregiudicare i termini di prescrizione o decadenza della riscossione; in tal caso, se una comunicazione viene comunque notificata nel periodo di sospensione, il termine per il pagamento decorre comunque dal 5 settembre e non dalla data di ricezione.